引言

自2015年以来,重庆市房地产市场在国家宏观政策调控和区域发展战略的双重影响下,经历了复杂而深刻的变化。作为西部地区的经济中心和长江上游的重要城市,重庆的房地产市场动态不仅反映了本地经济的发展轨迹,也在一定程度上成为观察全国房地产市场走势的重要窗口。本文旨在通过对2015年至2020年这六年间重庆市房地产投资、施工及销售情况的系统统计与分析,梳理其发展脉络,揭示阶段性特征与趋势,为理解区域房地产市场的运行规律提供参考。

一、 房地产投资情况分析

1. 投资规模与增速

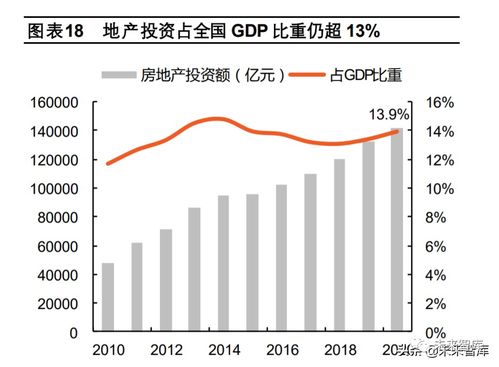

2015年,重庆市房地产开发投资额约为XX亿元(此处为示例,实际数据需根据统计年鉴或公报填入,下同)。此后数年,投资规模整体呈现波动上升态势。2016-2017年,在去库存政策红利和市场需求释放的推动下,投资增速较快。2018年起,随着“房住不炒”定位的深化和金融监管的趋严,投资增速逐步放缓,趋于平稳。至2020年,尽管受到新冠疫情的短期冲击,全年房地产开发投资额仍达到约XX亿元,六年间的年均复合增长率约为X%。投资结构上,住宅投资始终占据主导地位,商业营业用房和办公楼投资占比相对稳定。

2. 投资资金来源

企业自筹资金、国内贷款和个人按揭贷款是主要的资金来源渠道。2017年后,随着金融去杠杆和房地产信贷政策的收紧,国内贷款占比有所下降,企业对销售回款(定金及预收款、个人按揭贷款)的依赖度增加,反映了行业资金链的紧张程度和市场销售对投资持续性的关键作用。

二、 房地产施工情况分析

1. 施工面积与新开工面积

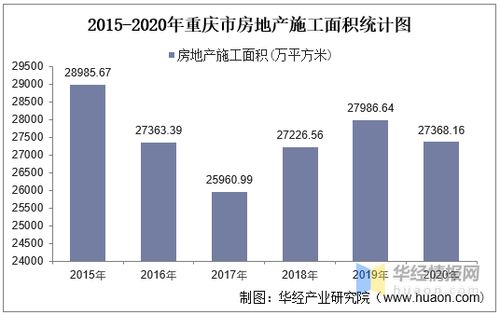

施工面积是反映市场潜在供给的重要指标。2015年,重庆市房屋施工面积约为XX万平方米。随着前期土地购置和项目开发的推进,施工面积在2016-2018年持续增长,在2018年达到阶段性高点。2019-2020年,受市场预期调整和资金压力影响,施工面积增速显著回落,甚至出现小幅负增长。新开工面积的变化趋势与施工面积类似,但波动更为剧烈,尤其在政策调整期和市场转折点,开发商通过调整新开工节奏来应对市场变化。

2. 竣工面积

竣工面积直接关系到市场的实际交付和供给。数据显示,2015-2020年,重庆市房屋竣工面积呈现出一定的周期性波动。在施工高峰后的1-2年,往往迎来竣工面积的峰值。2020年,部分项目因疫情导致工期延误,竣工面积受到一定影响。

三、 房地产销售情况分析

1. 销售面积与销售额

销售市场是房地产链条的终端。2015年,重庆市商品房销售面积约为XX万平方米,销售额约为XX亿元。2016-2017年,市场销售异常活跃,量价齐升,销售面积和销售额连续两年实现高速增长。2018年下半年开始,调控政策效应显现,市场逐渐降温,销售增速放缓。2019-2020年,销售市场进入平稳运行期,2020年虽受疫情冲击,但在下半年强劲复苏的带动下,全年销售面积和销售额仍保持了相对稳定,显示出较强的市场韧性。住宅销售仍是市场的绝对主力。

2. 销售价格与去库存

商品住宅销售均价从2015年的约XX元/平方米稳步上涨至2020年的约XX元/平方米,涨幅整体可控,符合“稳地价、稳房价、稳预期”的调控目标。在去库存方面,经过2015-2017年的快速去化,重庆的商品房待售面积(库存)显著下降,此后维持在相对合理的区间。

四、 综合分析与发展趋势

1. 阶段特征

- 扩张期(2015-2017年):政策相对宽松,市场信心充足,投资、施工、销售各项指标快速增长,去库存效果显著。

- 调整与平稳期(2018-2020年):宏观调控持续深化,市场预期回归理性,各项指标增速放缓或波动,市场从高速增长转向高质量发展过渡。

2. 驱动因素与挑战

- 驱动因素:城镇化进程推进、城市基础设施改善(如交通枢纽建设)、区域发展战略(如成渝地区双城经济圈)的支撑、以及合理的房价基数吸引部分需求。

- 面临挑战:宏观经济下行压力、人口结构变化对长期需求的影响、企业融资环境变化、以及如何平衡市场发展与风险防控。

3. 未来展望

预计未来重庆市房地产市场将更加注重平稳健康发展。投资将更趋理性,与城市发展规划和真实居住需求结合更紧密。施工与供给结构将不断优化,保障性住房和租赁住房的供给比例有望提升。销售市场将在分化中保持整体稳定,核心区域与新兴板块的表现可能差异加大。在“房住不炒”的长期基调下,市场将逐步迈向更加成熟和可持续的新阶段。

###

2015年至2020年,重庆市房地产市场完成了从快速扩张到平稳调整的周期转换。投资、施工、销售三大环节相互关联,共同演绎了市场的发展轨迹。未来的重庆楼市,需要在服务实体经济、满足人民美好居住需求与防范化解金融风险之间找到平衡点,从而实现长期的稳健运行与高质量发展。

(注:本文为框架性统计分析,文中具体数据(以“XX”标示处)需引用重庆市统计局官方发布的历年《重庆市国民经济和社会发展统计公报》或《重庆市统计年鉴》中的准确数据进行填充,以确保分析的准确性和权威性。)