2021年,中国房地产行业在“房住不炒”的长期基调与“三线四档”等调控政策的深度作用下,经历了深刻的调整与重塑。行业整体从高速扩张转向平稳发展,市场逻辑发生根本性转变。展望2022年,行业正站在一个关键的十字路口:短期阵痛与长期机遇并存。本报告旨在剖析当前困局,洞察结构性新机,为投资者提供2022年房地产领域的策略思考。

一、 当前困局:多重压力下的行业重塑

- 政策环境:长效机制的深化与短期维稳的平衡。融资端“三道红线”与银行端“两道红线”持续规范企业财务行为,土地集中供应制度改变开发节奏,预售资金监管趋严保障项目交付。政策核心在于去金融化、去杠杆,引导行业回归居住与实体经济属性,这导致房企普遍面临现金流压力与增速放缓。

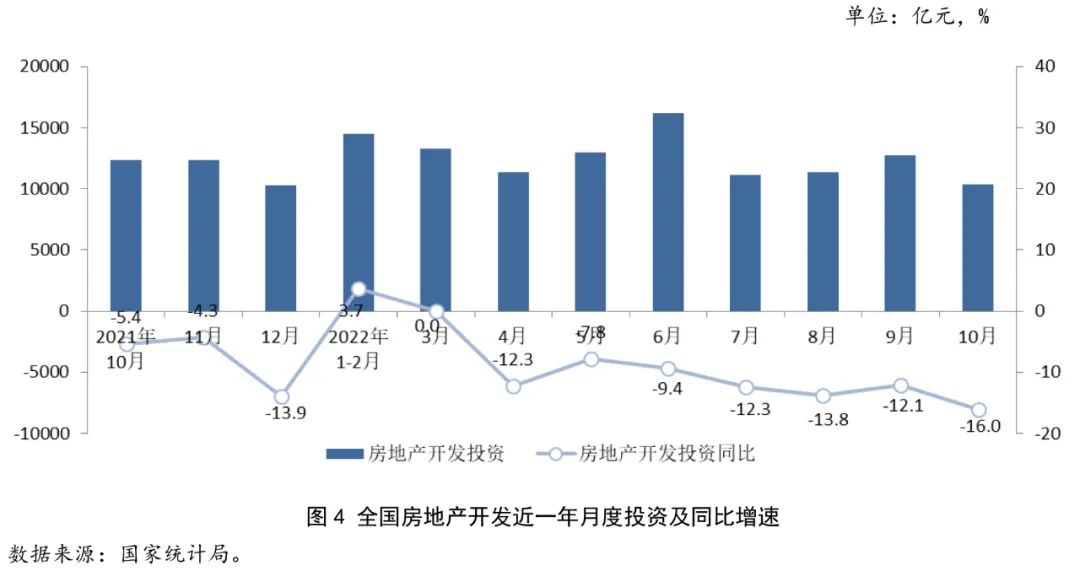

- 市场表现:销售承压,分化加剧。全国商品房销售面积与金额增速预计将持续放缓,市场进入总量见顶、结构分化的新阶段。核心城市群与都市圈需求仍有韧性,但部分三四线城市面临需求透支与人口流出压力。市场情绪趋于理性,购房者观望情绪浓厚。

- 企业层面:信用风险暴露,格局加速洗牌。部分高杠杆房企陷入流动性危机,信用事件频发,影响了市场信心与融资环境。行业正经历一轮剧烈的供给侧出清,财务稳健、经营高效的优质房企市场份额有望提升,行业集中度将以新的形式(强者恒强与区域性深耕并存)演进。

二、 未来新机:结构性机遇与模式转型

尽管面临挑战,房地产作为国民经济重要支柱产业的地位未变,其庞大的存量与持续的升级需求孕育着新的投资机会。

- 城市分化中的核心资产价值。人口与产业持续向长三角、粤港澳大湾区、京津冀、成渝等核心城市群聚集,这些区域的住宅市场具备更强的长期支撑。投资应聚焦于这些区域内有真实人口流入、产业基础扎实的城市,精选供需关系健康的项目。

- 运营与服务赛道的崛起。随着开发增量时代渐趋尾声,存量运营与服务的价值日益凸显。关注在以下领域具备先发优势和成熟模式的企业:

- 物业管理:作为轻资产、现金流稳定的赛道,正从基础服务向社区生活服务、城市服务拓展,市场空间广阔。

- 商业地产与REITs:消费升级推动优质购物中心、写字楼需求,基础设施公募REITs的拓展至保障性租赁住房等领域,为持有型资产提供了重要的退出与循环通道。

- 租赁住房:在“租购并举”政策支持下,尤其是保障性租赁住房建设成为重要方向,相关开发、运营及金融支持产业链存在机会。

- 产业地产与物流仓储:服务于实体经济升级、消费物流需求的园区、仓储设施等,具备持续增长潜力。

- 房企转型与能力重塑。投资逻辑应从追逐规模增长,转向考察企业的综合生存与发展能力:

- 财务安全是底线:重点关注负债结构合理、现金流管理优秀、融资成本较低的房企。

- 产品力与品牌力是核心:在改善型需求主导的市场中,能够打造高品质产品、提供优质服务的企业将获得品牌溢价和客户忠诚度。

- 精细化管理与多元赛道布局是方向:具备卓越成本控制、运营效率及在相关多元化赛道(如代建、城市更新)有成功经验的企业更具韧性。

三、 2022年投资策略建议

- 总体思路:审慎乐观,拥抱变化。放弃对行业整体性牛市反弹的幻想,转而深入挖掘结构性、细分领域的阿尔法机会。投资节奏上需保持耐心,密切关注政策边际变化、市场销售回暖信号及企业信用状况的改善。

- 标的选择:

- 开发领域:优选“幸存者”与“改善者”。重点配置财务极度稳健、土储集中于高能级城市的国有龙头房企及部分优质民营房企。规避债务压力大、土储结构不佳的企业。

- 存量与服务领域:增配“成长者”。加大对优质物业管理公司、具备核心地段商业资产运营能力的房企、以及积极参与保障性租赁住房等政策支持赛道的公司的关注与配置。

- 关注特殊机会:部分陷入困境的优质资产可能因流动性问题出现折价交易机会,对具备风险处置和运营能力的投资者而言存在潜在价值。

- 风险提示:需警惕宏观经济下行超预期、行业政策调整不及预期、个别房企信用风险进一步蔓延、房地产税试点推进带来的市场短期波动等风险。

2022年的房地产投资,是在困局中识别真价值,于变局中把握新趋势的一年。破旧有高杠杆、高周转模式的“困局”,方能望见管理红利、运营价值、服务赋能所带来的“新机”。投资者需以更精细的视角,甄别企业质地,聚焦核心资产与新兴赛道,方能在行业转型的浪潮中行稳致远。